നിധി ബാങ്കുകളിലും, മള്ട്ടി സ്റ്റേറ്റ് സഹകരണ ബാങ്കുകളിലും നിക്ഷേപിക്കുമ്പോള് ശ്രദ്ധിക്കേണ്ടവ

നിധി ബാങ്കുകളിലും , മള്ട്ടി സ്റ്റേറ്റ് സൊസൈറ്റികളിലും അംഗങ്ങള്ക്ക് മാത്രമേ സാമ്പത്തിക നിക്ഷേപം നടത്താന് കഴിയൂ എന്നതിനാല് തന്നെ പ്രമോട്ടര്മാരെയും , അവരുടെ ചരിത്രവും , സാമ്പത്തിക രീതികളും , നിക്ഷേപ – ലോണ് അനുപാതവും ഒക്കെ പഠിച്ചതിനു ശേഷം മാത്രമേ വലിയ തുകകള് നിക്ഷേപിക്കാവൂ … https://agninews.in/2024/02/28/bank/

അനധികൃത നിക്ഷേപങ്ങൾ സ്വീകരിക്കുന്നത് നിയന്ത്രിക്കുക എന്ന ലക്ഷ്യത്തോടെ റെഗുലേറ്റർമാർക്കിടയിൽ വിവരങ്ങൾ പങ്കുവയ്ക്കുന്നത് എളുപ്പമാക്കാൻ എല്ലാ സംസ്ഥാനങ്ങളിലും രൂപീകരിച്ച സംയുക്ത ഫോറമാണ് സംസ്ഥാനതല ഏകോപന സമിതി (എസ്.എൽ.സി.സി). ആഭ്യന്തര വകുപ്പ്, ധനകാര്യ വകുപ്പ്, നിയമവകുപ്പ്, സാമ്പത്തിക കുറ്റകൃത്യവിഭാഗം (ഇ.ഒ. ഡബ്ള്യു) മുതലായ സംസ്ഥാന എൻഫോഴ്സ്മെന്റ് ഏജൻസികൾ, ആർബിഐ, സെബി, ഐ.ആർ.ഡി.എ, എൻ.എച്ച്.ബി, പി.എഫ്.ആർ.ഡി.എ, റജിസ്ട്രാർ ഓഫ് കമ്പനീസ് എന്നിവർ ഈ സമിതിയുടെ ഭാഗമാണ്. നിക്ഷേപം എന്ന പേരിൽ റെഗുലേറ്റർമാരുടെ ശ്രദ്ധയിൽ നിന്നും രക്ഷപെടുന്ന രീതിയിൽ സ്കീമുകൾ രൂപീകരിച്ച് റെഗുലേറ്റർമാരുടെ നിർദേശങ്ങൾ ലംഘിച്ച് പല രൂപങ്ങളിൽ പണം സ്വീകരിക്കുന്ന വ്യക്തികൾ കമ്പനികൾ സ്ഥാപനങ്ങൾ എന്നിവയുടെപ്രവർത്തനങ്ങളിൽ അടുത്തിടയായി വർദ്ധനവ് കണ്ടു വരുന്നുണ്ട്. അനധികൃത സ്ഥാപനങ്ങളുടെ നിയമവിരുദ്ധ പ്രവർത്തനങ്ങളിൽ ശ്രദ്ധ പുനഃസ്ഥാപിച്ചു കൊണ്ട് 2014 മെയ് മാസത്തിൽ എസ്.എൽ.സി.സികൾ പുനർനിർമ്മിക്കപ്പെട്ടു.

ഈ ഫോറത്തിൽ പ്രസക്തമായ വിവരങ്ങൾ പങ്കിടുന്നതിനായി പൊതുജനങ്ങളെ ഞങ്ങൾ സ്വാഗതം ചെയ്യുന്നു. അനധികൃത നിക്ഷേപ ശേഖരണത്തെ കൂടുതൽ ഫലപ്രദമായി നേരിടാൻ ഇത് ഞങ്ങളെ സഹായിക്കും. ആർ ബി ഐ റെഗുലേറ്റ് ചെയ്യുന്ന സ്ഥാപനങ്ങൾ (ബാങ്കുകൾ / ചെറുകിട ധനകാര്യ ബാങ്കുകൾ / പേയ്മെൻറ്റ് ബാങ്കുകൾ / ആർ ആർ ബി കൾ / സഹകരണ ബാങ്കുകൾ / എൻ ബി എഫ് സി കൾ / പേയ്മെൻറ്റ് സിസ്റ്റം ദാതാക്കൾ മുതലായവ) നൽകുന്ന സേവനങ്ങളിലെ അപര്യാപ്തതയ്ക്കെതിരെയാണ് പരാതി എങ്കിൽ ദയവായി ‘കംപ്ലൈൻറ്റ് മാനേജ്മെൻറ്റ് സിസ്റ്റം പോർട്ടലിൽ (https://cms.rbi.org.in) പരാതി രേഖപ്പെടുത്തേണ്ടതാണ്. .. പരാതികള് സമര്പ്പിക്കാനുള്ള നേരിട്ടുള്ള ലിങ്ക് https://sachet.rbi.org.in/Complaints/Add

1. പൊതുജനങ്ങളിൽ നിന്ന് നിക്ഷേപം ശേഖരിക്കുവാൻ ഏതെല്ലാം സ്ഥാപനങ്ങൾക്ക് അംഗീകാരമുണ്ട്?

നിക്ഷേപങ്ങൾ സ്വീകരിക്കാൻ അധികാരം ഉള്ള സ്ഥാപനങ്ങളുടെ വിവരങ്ങൾ ചുവടെ ഉള്ള പട്ടികയിൽ ചേർക്കുന്നു:

| സം. | വിഭാഗം | റെഗുലേറ്റർ | കൂടുതൽ വിവരങ്ങൾ |

| 1 | വാണിജ്യ / സഹകരണ ബാങ്കുകൾ (Commercial and Cooperative Banks) | റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ (ആർ ബി ഐ) | എല്ലാ വാണിജ്യ, സഹകരണ ബാങ്കുകൾ (Commercial and Cooperative Banks)ക്കും നിക്ഷേപങ്ങൾ സ്വീകരിക്കാൻ അധികാരം ഉണ്ട് |

| 2 | നോൺ ബാങ്കിങ് ഫൈനാൻസ് കമ്പനികൾ (NBFCs) | ആർബിഐ | നിക്ഷേപം സ്വീകരിക്കുന്നതിന് ചുരുക്കം ചില എൻ.ബി.എഫ്.സികൾക്ക് മാത്രമേ അംഗീകാരം ലഭിച്ചിട്ടുള്ളൂ, അതും ഒരു നിശ്ചിത പരിധി വരെ. (പൂർണ്ണമായ പട്ടിക കാണാൻ ഇവിടെ ക്ലിക്കുചെയ്യുക ) |

| 3 | ഭവന വായ്പാ കമ്പനികൾ (HFCs) | നാഷണൽ ഹൗസിങ് ബാങ്ക് (NHB) | നിക്ഷേപങ്ങൾ സ്വീകരിക്കുന്നതിന് ഏതാനും ചില എച്ച്.എഫ്.സികൾക്കു മാത്രമേ അനുവാദമുള്ളൂ (പൂർണ്ണമായ പട്ടിക കാണാൻ ഇവിടെ ക്ലിക്കുചെയ്യുക) |

| 4 | മറ്റ് കമ്പനികൾ | കോർപറേറ്റ് അഫയേഴ്സ് മന്ത്രാലയം (MCA) | കമ്പനീസ് (ഡെപ്പോസിറ്റ് സ്വീകരിക്കുന്ന) നിയമങ്ങൾ, 2014 പ്രകാരം യോഗ്യതയുള്ള കമ്പനികൾക്ക് ഒരു നിശ്ചിത പരിധി വരെ നിക്ഷേപം സ്വീകരിക്കുന്നതിന് മാത്രമേ അനുമതിയുളളൂ (നിക്ഷേപങ്ങൾ സ്വീകരിക്കുന്നതിനായി MCA- ൽ സമർപ്പിച്ച കമ്പനികളുടെ പട്ടിക കാണാൻ ഇവിടെ ക്ലിക്കുചെയ്യുക ) |

| 5 | സഹകരണ വായ്പ സൊസൈറ്റികൾ | രജിസ്ട്രാർ ഓഫ് കോപ്പറേറ്റീവ്വ് സൊസൈറ്റിസ് (RCS) | അവരുടെ വോട്ടിംഗ് അംഗങ്ങളിൽ നിന്നുള്ള നിക്ഷേപം മാത്രമേ സ്വീകരിക്കാൻ അനുവാദം ഉള്ളു |

| 6 | മൾട്ടി സ്റ്റേറ്റ് കോപ്പറേറ്റീവ് സൊസൈറ്റീസ് | സെൻട്രൽ രജിസ്ട്രാർ ഓഫ് കോപ്പറേറ്റീവ്വ് സൊസൈറ്റിസ് (CRCS) | അവരുടെ വോട്ടിംഗ് അംഗങ്ങളിൽ നിന്നുള്ള നിക്ഷേപം മാത്രമേ സ്വീകരിക്കാൻ അനുവാദം ഉള്ളു |

മറ്റ് സ്ഥാപനങ്ങൾ പൊതു നിക്ഷേപങ്ങൾ സ്വീകരിക്കുന്നത് നിയമപരമായി അനുവദനീയമല്ല.

2. ഇൻകോർപ്പറേറ്റു ചെയ്യപ്പെട്ടിട്ടില്ലാത്ത സ്ഥാപനങ്ങൾക്ക് നിക്ഷേപം സ്വീകരിക്കാമോ?

വ്യക്തികൾ, പങ്കാളിത്ത കമ്പനികൾ, ഹിന്ദു അവിഭാജ്യ കുടുംബം, വ്യക്തികൾ തുടങ്ങിയ അത്തരം ഇൻകോർപ്പറേറ്റഡ് അല്ലാത്ത സ്ഥാപനങ്ങൾ ഏതെങ്കിലും തരത്തിലുള്ള സാമ്പത്തിക ബിസിനസ്സ് നടത്തുന്ന പക്ഷം അവർക്ക് നിക്ഷേപം സ്വീകരിക്കാൻ കഴിയില്ല. (ആർബിഐ നിയമം, 1934 വിഭാഗം 45S കാണുക)

3. കോപ്പറേറ്റീവ് ക്രെഡിറ്റ് സൊസൈറ്റിക്ക് പൊതുജനങ്ങളിൽ നിന്ന് നിക്ഷേപം സ്വീകരിക്കാമോ?

സൊസൈറ്റിക്ക് അവരുടെ വോട്ടിംഗ് അംഗങ്ങളിൽ നിന്നും അവരുടെ ബൈ ലോ നിർദേശിച്ചിട്ടുള്ള പരിധിയിക്കുള്ളിൽ മാത്രമേ നിക്ഷേപം സ്വീകരിക്കാൻ കഴിയൂ. നോമിനൽ / അസോസിയേറ്റ് അംഗങ്ങളിൽ നിന്നോ പൊതുജനങ്ങളിൽ നിന്നോ നിക്ഷേപം സ്വീകരിക്കാൻ പാടില്ല.

4. സാലറി ഏണേഴ്സ് സൊസൈറ്റിക്ക് പൊതുജനങ്ങളിൽ നിന്ന് നിക്ഷേപം സ്വീകരിക്കാമോ?

ഇല്ല. സാലറി ഏണേഴ്സ് സൊസൈറ്റികൾ ശമ്പളം ലഭിക്കുന്ന ജീവനക്കാർക്ക് വേണ്ടി രൂപീകരിക്കപ്പെട്ടതാണ്, അതിനാൽ അവർക്ക് അവരുടെ സ്വന്തം അംഗങ്ങളിൽ നിന്നും മാത്രമേ നിക്ഷേപം സ്വീകരിക്കാൻ പാടുള്ളു, മറ്റുള്ളവരിൽ നിന്നും പാടില്ല.

5. ഒരു ഉടമസ്ഥത/പങ്കാളിത്ത സ്ഥാപനത്തിന് പൊതുനിക്ഷേപങ്ങൾ സ്വീകരിക്കാൻ പറ്റുമോ?

ഇല്ല. ഉടമസ്ഥത/പങ്കാളിത്ത സ്ഥാപനങ്ങൾ ഇൻകോർപ്പറേറ്റഡ് സ്ഥാപനങ്ങൾ അല്ല. അതിനാൽ അവർ സാമ്പത്തിക ഇടപാടുകളിൽ ഏർപ്പെട്ടിരിക്കുന്നപക്ഷം ആർ ബി ഐ ആക്ട്, 1934-ൻറെ സെക്ഷൻ 45 അനുസരിച്ച് പൊതു നിക്ഷേപം സ്വീകരിക്കുന്നതിൽനിന്ന് വിലക്കപ്പെട്ടിരിക്കുന്നു.

6. പല ജ്വല്ലറി കടകളും പൊതുജനങ്ങളിൽ നിന്നും ഇൻസ്റ്റാൾമെന്റ് ആയി പണം സ്വീകരിക്കാറുണ്ട്. ഇത് നിക്ഷേപസ്വീകരണത്തിന് തുല്യമാണോ?

ഇത് ഒരു ഭാവി തീയതിയിൽ ആഭരണങ്ങൾ കൈമാറാൻ പണം മുൻകൂറായി സ്വീകരിച്ചതാണോ അതോ പലിശ സഹിതം പണം തിരിച്ചു നൽകാം എന്ന വാഗ്ദാനത്തോടെ സ്വീകരിച്ചത് ആണോ എന്നതിനെയും ആഭരണങ്ങൾ എപ്പോൾ കൈമാറുന്നു എന്നതിനെയും ആശ്രയിച്ചിരിക്കും. ആഭരണങ്ങൾ 365 ദിവസത്തിനുള്ളിൽ കൈമാറാൻ വേണ്ടി ജ്വല്ലറികൾ ഇൻസ്റ്റാൾമെന്റ് ആയി സ്വീകരിക്കുന്ന തുക നിക്ഷേപം ആയി കണക്കാക്കാൻ പറ്റില്ല. സ്വീകരിച്ച തുകയ്ക്ക് പകരം പലിശ കൂട്ടിയോ കൂട്ടാതെയോ മൂലധനം തിരിച്ചു നൽകാൻ ജ്വല്ലറികൾ വാഗ്ദാനം ചെയ്യുകയാണെങ്കിൽ അല്ലെങ്കിൽ ഇൻസ്റ്റാൾമെന്റുകൾ സ്വീകരിച്ച് 365 ദിവസം കഴിഞ്ഞാണ് ആഭരണങ്ങൾ കൈമാറുന്നതെങ്കിൽ ഇത് നിക്ഷേപം സ്വീകരിക്കുന്നതിന് തുല്യം ആണ്.

7. സംഭരണ നിക്ഷേപ പദ്ധതി (സിഐഎസ്) എന്നാൽ എന്താണ്? അവർ നിയന്ത്രിതമാണോ?

ലാഭം, വരുമാനം, വിളവ് അല്ലെങ്കിൽ വസ്തുവകകൾ ലഭിക്കുവാനായി നിക്ഷേപകരുടെ സംഭാവനകൾ ഉപയോഗിക്കുന്നതും നിക്ഷേപകർക്ക് വേണ്ടി കമ്പനി അത് കൈകാര്യം ചെയ്യുന്നതുമാണ് കൂട്ടായ നിക്ഷേപ പദ്ധതി അല്ലെങ്കിൽ കളക്ടീവ് ഇൻവെസ്റ്റ്മെന്റ് സ്കീം (സി.ഐ.എസ്). അത്തരം സ്കീമുകളുടെ പ്രതിദിന ക്രമീകരണത്തിലോ പ്രവർത്തനത്തിലോ നിക്ഷേപകർക്ക് നിയന്ത്രണം ഉണ്ടാവുന്നതല്ല. സി.ഐ.എസിന്റെ റെഗുലേറ്റർ സെബി ആണ്. സെബിയിൽ രജിസ്റ്റർ ചെയ്ത് പദ്ധതിക്ക് ക്രെഡിറ്റ് റേറ്റിംഗ് വാങ്ങിയതിനു ശേഷം മാത്രമേ ഒരു കമ്പനി ഈ സ്കീം പ്രകാരം പണം സ്വീകരിക്കാൻ പാടുള്ളു. സി.ഐ.എസിനെ പറ്റി കൂടുതൽ വിവരങ്ങൾക്ക് വേണ്ടി ഇവിടെ ക്ലിക്ക് ചെയ്യുക

8. ചിട്ടി ഫണ്ട് പ്രവർത്തനം എന്താണ്?

ഇൻസ്റ്റാൾമെന്റുകൾ വഴി സംഭാവനകൾ സ്വീകരിച്ചു അംഗങ്ങളെ വരിക്കാരാക്കി ഒരോർത്തർക്കായി ക്രമാനുസരണം ചിട്ടി തുക നല്കിക്കൊണ്ട് ചിട്ട് ഫണ്ടുകൾ പ്രവർത്തിക്കുന്നു. ആർ.ബി.ഐ ആക്റ്റിന്റെ സെക്ഷൻ 45 ഐ (ബി) അനുസരിച്ച്, ചിട്ടിയിൽ വരിക്കാരാകുന്നത് നിക്ഷേപത്തിന്റെ നിർവചനത്തിൽ നിന്ന് ഒഴിവാക്കപ്പെടുത്തിയിരിക്കുന്നു, അതിനാൽ അത് നിക്ഷേപം എന്ന് കണക്കാക്കാൻ പറ്റില്ല. സംസ്ഥാന സർക്കാരുകളുമായി റജിസ്റ്റർ ചെയ്ത ചിട്ടി ഫണ്ട് കമ്പനികൾക്ക് മുകളിൽ പറഞ്ഞ പോലെ ചിട്ടിയിലേക്ക് സംഭാവനകൾ ശേഖരിക്കാം, എന്നാൽ നിക്ഷേപം സ്വീകരിക്കുന്നതിൽ നിന്നും അവരെ റിസർവ് ബാങ്ക് വിലക്കിയിരിക്കുന്നു.

9. ചിട്ടി ഫണ്ട് പ്രവർത്തനം ചെയ്യുന്നത് നിയമപ്രകാരം അനുവദനീയമാണോ?

ചിട്ടി ഫണ്ട് പ്രവർത്തനം ചിട്ട് ഫണ്ട് ആക്ട്, 1982 പ്രകാരം നിയന്ത്രിക്കുന്നു. ഇത് സംസ്ഥാന സർക്കാരിന്റെ പരിധിയിലുള്ള ഒരു കേന്ദ്ര നിയമം ആണ്. ചിട്ട് ഫണ്ട് ആക്ട് പ്രകാരം രജിസ്റ്റർ ചെയ്ത ചിട്ട് ഫണ്ട് കമ്പനികൾക്ക് നിയമപരമായി ചിട്ടി ഫണ്ട് പ്രവർത്തനത്തിൽ ഏർപ്പെടാം.

10. മണി സർകുലേഷൻ സ്കീം അല്ലെങ്കിൽ പോൺസി സ്കീമുകൾ എന്നാലെന്താണ് ?

മണി സർകുലേഷൻ സ്കീം അല്ലെങ്കിൽ പോൺസി സ്കീമുകൾ അംഗങ്ങളായി ചേരുന്ന സമയത്ത് എളുപ്പമായോ വേഗത്തിലോ പണം വാഗ്ദാനം ചെയ്യുന്നു. പിരമിഡ് ഘടനാപരമായ സ്കീമുകളിൽ വരുമാനം കൂടുതലായി ഉല്പന്നങ്ങളുടെ വിൽപ്പനയിൽ നിന്നും അല്ല വരുന്നത്. കൂടുതൽ കൂടുതൽ അംഗങ്ങളെ വരിക്കാരാക്കി അവരിൽ നിന്നും അധികം ഫീസ് വാങ്ങുന്നതിലൂടെ ആണ് പ്രധാനമായും വരുമാനം ഉണ്ടാക്കുന്നത്. കൂടുതൽ അംഗങ്ങളെ ഉൾപ്പെടുത്താൻ എല്ലാ അംഗങ്ങളും ബാധ്യസ്ഥരാണ്. കൂടാതെ പുതിയ അംഗങ്ങളിൽ നിന്നും ശേഖരിക്കുന്ന തുകയുടെ ഒരു ഭാഗം പിരമിഡിന്റെ മുകളിലുള്ള അംഗങ്ങൾക്ക് വിതരണം ചെയ്യും. ഈ ശൃംഖല എവിടെ എങ്കിലും വിച്ഛേദിക്കപ്പെട്ടാൽ പിരമിഡ് തകരും. ഇതു പിരമിഡിന്റെ താഴ് ഭാഗത്തുള്ള അംഗങ്ങളെ ആണ് ഏറ്റവും കൂടുതൽ ബാധിക്കുന്നത്.

ഉയർന്ന വരുമാനം വാഗ്ദാനം ചെയ്യുന്നതിലൂടെ പൊതുജനങ്ങളിൽ നിന്ന് പണം ശേഖരിക്കുന്ന പദ്ധതികളാണ് പോൺസി സ്കീമുകൾ. ഇവിടെ ആസ്തി സൃഷ്ടി ഉണ്ടാവുന്നില്ല. അതിനാൽ ഒരു നിക്ഷേപകനിൽ നിന്ന് ശേഖരിച്ച പണം മറ്റു നിക്ഷേപകർക്കു വരുമാനമായി നൽകപ്പെടും. വരുമാനം ഉണ്ടാക്കുന്ന മറ്റ് പ്രവർത്തനങ്ങളൊന്നും ഇല്ലാത്തതിനാൽ, ഒരു നിശ്ചിത സമയം കഴിയുമ്പോൾ ഈ പദ്ധതി പ്രാവർത്തികമാക്കാൻ പറ്റാതെ വരികയും പദ്ധതി പ്രവർത്തിപ്പിക്കുന്നവർക്ക് വാഗ്ദാനം ചെയ്ത വരുമാനം എന്ന് മാത്രമല്ല ശേഖരിച്ച പണം പോലും തിരിച്ചു നൽകാൻ സാധിക്കാതെ വരികയും ചെയ്യും. ഇത്തരം പദ്ധതികൾ തീർച്ചയായും പരാജയപ്പെടുകയും കുറ്റവാളികൾ പണവുമായി അപ്രത്യക്ഷരാവുകയും ചെയ്യുന്നു.

11. പണമിടപാട് അല്ലെങ്കിൽ പോൺസി സ്കീമുകളിൽ പണം സ്വീകരിക്കുന്നത് അനുവദനീയം ആണോ?

ഇല്ല. 1978 ലെ പ്രൈസ് ചിറ്റ് ആൻഡ് മണി സർക്കുലേഷൻ (ബാനിങ്) ആക്ട് അനുസരിച്ച് പണമിടപാട് / പിരമിഡ് ഘടനാപരമായ പദ്ധതികളും പോൺസി സ്കീമുകളും വഴി പണം സ്വീകരിക്കുന്നത് കുറ്റകരമാണ്. അതു നിരോധിക്കപ്പെട്ടിട്ടുണ്ട്. 1978 ലെ പ്രൈസ് ചിറ്റ്സ് ആൻഡ് മണി സർക്കുലേഷൻ സ്കീം (ബാനിങ്) ആക്ട് പ്രകാരം ഇത്തരം പദ്ധതികളിൽ പണം സ്വീകരിക്കുന്നത് നിരോധിച്ചിരിക്കുന്നു. ഏതെങ്കിലും വ്യക്തി ഏതെങ്കിലും ചിട്ടി അല്ലെങ്കിൽ പണമിടപാട് പദ്ധതി പ്രോത്സാഹിപ്പിക്കുകയോ അല്ലെങ്കിൽ നടത്തുകയോ അല്ലെങ്കിൽ അത്തരത്തിലുള്ള ചിട്ടി അല്ലെങ്കിൽ പദ്ധതിയിൽ പണം സ്വീകരിച്ചോ വീണ്ടെടുത്തോ അംഗം ആയി ചേരുകയോ മറ്റുള്ളവരെ അംഗമായി ചേർക്കുകയോ ചെയുന്നത് ഈ ആക്ട് പ്രകാരം ലംഘിക്കപ്പെട്ടിരിക്കുന്നു.

ഈ ആക്ടിൻറെ വ്യവസ്ഥകൾ ലംഘിക്കപ്പെട്ടാൽ നടപടി തുടങ്ങേണ്ടത് അതാത് സംസ്ഥാന സർക്കാരുകളുടെ ഉത്തരവാദിത്വം ആണ്.

12. മുകളിൽ പറഞ്ഞ പോലെയുള്ള സ്കീമുകൾ ആരെങ്കിലും നടത്തിയാലോ?

അത്തരം പദ്ധതികളുമായി ബന്ധപ്പെട്ടുള്ള എന്തെങ്കിലും വിവരങ്ങൾ / പരാതികൾ ബന്ധപ്പെട്ട സംസ്ഥാന സർക്കാരിന്റെ പോലീസിന്/ സാമ്പത്തിക കുറ്റകൃത്യ വിഭാഗത്തിന് (EOW) നൽകണം. അത്തരത്തിലുള്ള ഏതെങ്കിലും സ്കീമിനെ പറ്റിയുള്ള വിവരങ്ങൾ ഈ ഫോറത്തിന്റെ ശ്രദ്ധയിലേക്ക് എത്തിക്കുകയാണെങ്കിൽ, ബന്ധപ്പെട്ട സംസ്ഥാന ഗവൺമെന്റ് അധികാരികളെ ഇത് അറിയിക്കാം.

13. എംസിഎയുടെ കീഴിൽ രജിസ്റ്റർ ചെയ്തിട്ടുള്ളതും മറ്റു റെഗുലേറ്റർമാരുടെ കീഴിൽ രജിസ്റ്റർ ചെയ്തിട്ടില്ലാത്തതുമായ കമ്പനികൾ നിക്ഷേപങ്ങൾ തിരിച്ചടയ്ക്കുന്നതിൽ വീഴ്ച വരുത്താറുണ്ട്. ഈ സാഹചര്യത്തിൽ നിക്ഷേപകർക്ക് എന്തു നടപടി സ്വീകരിക്കാം?

കമ്പനീസ് ആക്ടിന് കീഴിൽ റജിസ്റ്റർ ചെയ്യപ്പെട്ടതും മറ്റേതെങ്കിലും റെഗുലേറ്ററുടെ കീഴിൽ റജിസ്റ്റർ ചെയ്യാത്തതുമായ കമ്പനികൾക്ക് എംസിഎ നിർദ്ദേശിക്കുന്ന കമ്പനീസ് (ഡിപ്പോസിറ്റ് അക്സെപ്റ്റൻസ്) റൂൾസ്, 2014 അനുസരിച്ച് നിക്ഷേപം സ്വീകരിക്കാവുന്നതാണ്. അത്തരം കമ്പനികൾ നിക്ഷേപങ്ങൾ തിരിച്ചു നൽകാത്ത കേസുകൾ ബന്ധപ്പെട്ട റജിസ്ട്രാർ ഓഫ് കമ്പനീസും (ആർ.ഓ. സി) നാഷണൽ കമ്പനി ലോ ട്രിബ്യൂണലും (എൻസിഎൽടി) കൈകാര്യം ചെയ്യുന്നു. അത്തരം കമ്പനികളുടെ ക്രമക്കേടുമായി ബന്ധപ്പെട്ട പരാതികൾ കൃത്യമായ നടപടി കൈക്കൊള്ളുന്നതിനു വേണ്ടി ആർ.ഓ.സിക്ക് വിധേയമാക്കണം. ബാധിതരായ ആളുകൾക്ക് കൺസ്യൂമർ ഫോറങ്ങളെ അല്ലെങ്കിൽ സിവിൽ കോടതിയെ സമീപിക്കുകയും അല്ലെങ്കിൽ പോലീസിൽ പരാതി ഫയൽ ചെയ്യുകയും ചെയ്യാം.

14. ഉയർന്ന പലിശ നൽകുന്ന സ്കീം ഒരാൾ വാഗ്ദാനം ചെയ്യുമ്പോൾ ജനങ്ങൾ എന്ത് മുൻകരുതലുകൾ സ്വീകരിക്കണം?

ഏതെങ്കിലും സ്കീമിൽ / ഫിനാൻഷ്യൽ ഉൽപന്നങ്ങളിൽ നിക്ഷേപിക്കുന്നതിന് മുമ്പ്, നിക്ഷേപകർ അത്തരം വരുമാനം വാഗ്ദാനം ചെയ്യുന്ന സ്ഥാപനങ്ങൾ എതെങ്കിലും ധനകാര്യ റെഗുലേറ്റർമാരുമായി നിക്ഷേപങ്ങൾ സ്വീകരിക്കാൻ റെജിസ്റ്റർ ചെയ്തിട്ടുള്ളതായി ഉറപ്പുവരുത്തേണ്ടതാണ്. വാഗ്ദാനം ചെയ്യുന്ന നിക്ഷേപങ്ങളുടെ പലിശ നിരക്ക് വളരെ ഉയർന്നതാണെങ്കിൽ നിക്ഷേപകർ ജാഗ്രത പുലർത്തേണ്ടതാണ്. സാധാരണഗതിയിൽ, അത്തരം സ്ഥാപനങ്ങൾ (ഉയർന്ന വരുമാനം ഉണ്ടാക്കുന്നതിനു) ഉയർന്ന റിസ്ക് ബിസിനസ്സിൽ ഏർപ്പെടും അല്ലെങ്കിൽ തുടക്കം മുതൽ തന്നെ വഞ്ചനാപരമായ ഉദ്ദേശം ഉള്ളവരും ആവാം. ഉയർന്ന പലിശനിരക്ക് വാഗ്ദാനം ചെയ്യുന്ന പദ്ധതികളിൽ പണം നഷ്ടപ്പെടുന്നതിനുള്ള സാധ്യത വളരെ കൂടുതലാണെന്ന് ജനങ്ങൾ മുൻകൂട്ടി അറിഞ്ഞിരിക്കണം

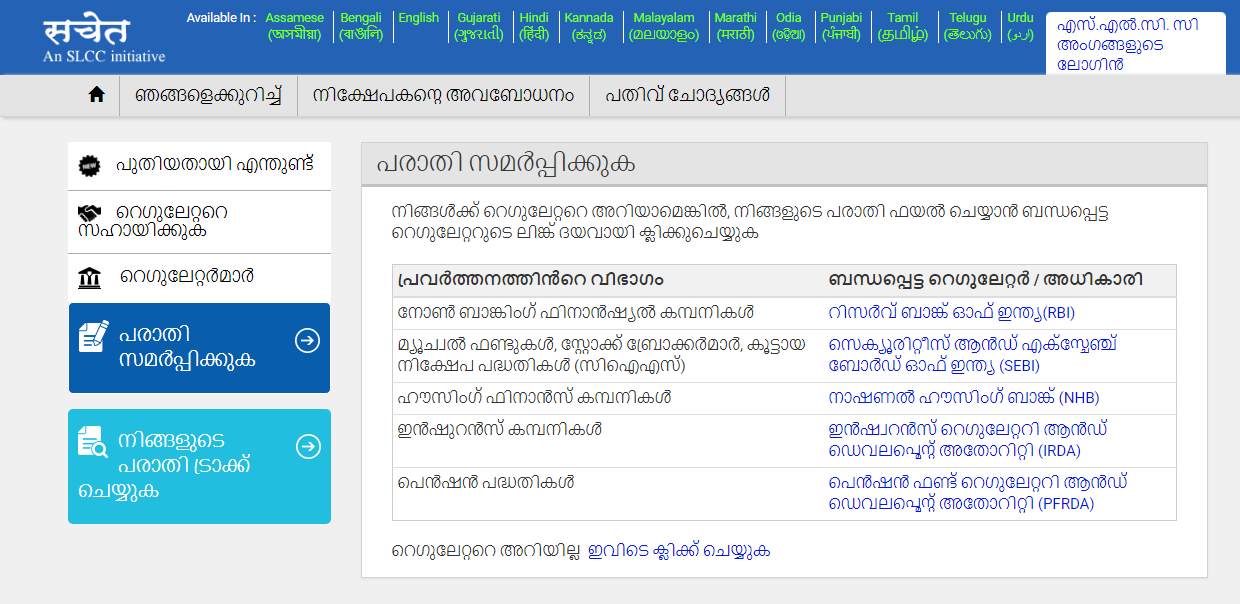

15. പരാതികൾ പരിഹരിക്കാൻ വേണ്ടി നിക്ഷേപകന് ആരെ സമീപിക്കാം?

അനെക്സ്I (AnnexI) ലുംAnnex II ലും നൽകിയിരിക്കുന്ന രണ്ട് ചാർട്ടുകൾ റെഗുലേറ്റർമാരുടെ പ്രവർത്തനാനുസൃതമായുള്ള അധികാരപരിധികൾ കാണിക്കുന്നു. അതനുസരിച്ച് പരാതികൾ അതാതു റെഗുലേറ്റർമാർക്ക് സംബോധന ചെയ്യാം. പ്രവർത്തനം നിരോധിക്കപ്പെട്ടതാണെങ്കിൽ, പീഡിതവ്യക്തിക്ക് സംസ്ഥാന പോലീസിലെ സംസ്ഥാന പോലീസ് / സാമ്പത്തിക കുറ്റകൃത്യങ്ങളുടെ വിഭാഗത്തെ സമീപിച്ച് പരാതി സമർപ്പിക്കാൻ സാധിക്കും.

16. സ്ഥാപനങ്ങൾ പൊതുജനങ്ങളെ വഞ്ചിക്കുന്ന കേസുകളുണ്ട്. റെഗുലേറ്റർ അല്ലെങ്കിൽ ലോ എൻഫോഴ്സ്മെന്റ് അതോറിറ്റിയുടെ ശ്രദ്ധയിലേക്ക് ജനങ്ങൾ എങ്ങനെയാണ് ഇത്തരം സംഭവങ്ങൾ കൊണ്ടുവരുന്നത്?

ഏതെങ്കിലും സ്ഥാപനം അനധികൃതമായി നിക്ഷേപങ്ങൾ സ്വീകരിക്കുന്നതായി കാണുകയാണെങ്കിൽ പൊതുജനങ്ങൾ ജാഗ്രത പുലർത്തികൊണ്ടും ഉടൻ തന്നെ വിവരങ്ങൾ നൽകികൊണ്ടും സഹായം ചെയ്യാവുന്നതാണ്. അവർക്ക് ഇവിടെ വിവരങ്ങൾ നൽകാൻ കഴിയും. റെഗുലേറ്റർ അല്ലെങ്കിൽ ലോ എൻഫോഴ്സ്മെന്റ് അതോറിറ്റികൾ പരാതികൾ അല്ലെങ്കിൽ മാർക്കറ്റ് ഇൻറലിജൻസ് വഴി കിട്ടുന്ന വിഷയാനുബന്ധങ്ങൾ പരിശോധിക്കും.

17. നിക്ഷേപകരുടെ താൽപര്യം സംരക്ഷിക്കുന്നതിനായി നാഷണൽ കമ്പനി ലോ ട്രിബ്യൂണലിന്റെ (എൻസിഎൽടി) പങ്കാളിത്തം എന്തെല്ലാമാണ്? അതിനെ എങ്ങനെ സമീപിക്കാം?

ഒരു കമ്പനി ഏതെങ്കിലും നിക്ഷേപം അതിന്റെ നിബന്ധനകളും വ്യവസ്ഥകളും അനുസരിച്ച് പൂർണമായോ അല്ലെങ്കിൽ ഭാഗികമായോ തിരിച്ചടയ്ക്കുന്നതിൽ പരാജയപ്പെട്ടാൽ നാഷണൽ കമ്പനി ലോ ട്രിബ്യൂണലിന് (എൻസിഎൽടി) സ്വമേധയാ അല്ലെങ്കിൽ നിക്ഷേപകനിൽ നിന്നും അപേക്ഷ കിട്ടിയിട്ടോ ആ കമ്പനിയെ ഉടനെ തന്നെ അല്ലെങ്കിൽ ഒരു നിശ്ചിത സമയത്തിനുള്ളിൽ ആ നിക്ഷേപം പൂർണമായോ അല്ലെങ്കിൽ ഭാഗികമായോ കല്പനയിൽ സൂചിപ്പിച്ചിട്ടുള്ള വ്യവസ്ഥകൾക്ക് വിധേയമായി തിരിച്ചടയ്ക്കാൻ നിർദ്ദേശിക്കാം

18. സംസ്ഥാന സർക്കാരുകൾ “സംസ്ഥാന സാമ്പത്തിക എസ്റ്റാബ്ലിഷ്മെന്റുകളിലെ ഡിപ്പോസിറ്റർമാരുടെ താൽപ്പര്യസംരക്ഷണം ആക്റ്റ്” (പിഐഡി) പാസാക്കിയതിലുള്ള ഉദ്ദേശ്യമെന്താണ്?

ആക്റ്റുകളിൽ പറഞ്ഞിരിക്കുന്നതുപോലെ ധനകാര്യ സ്ഥാപനങ്ങളുടെ നിക്ഷേപകരുടെ താൽപര്യം സംരക്ഷിക്കുക എന്നതാണ് ഈ നിയമം പ്രാബല്യത്തിലായതിന്റെ ഉദ്ദേശ്യം. പണം തിരിച്ചടയ്ക്കുന്നതിൽ വീഴ്ച് വരുത്തിയ കമ്പനികളിൽ നിന്നും പണം വീണ്ടെടുക്കുന്നതിനായി അറ്റാച്ച്മെന്റ് , ആസ്തികളുടെ വിൽപ്പന എന്ന നടപടിക്രമങ്ങൾ പി.ഐ.ഡി (ഡിപ്പോസിറ്റർമാരുടെ താൽപ്പര്യസംരക്ഷണം ആക്റ്റ്) നിയമങ്ങളിൽ (ഈ നിയമങ്ങൾ നടപ്പിലാക്കപെട്ട ഇടങ്ങളിൽ) ഉണ്ട്. കൂട്ടു പലിശ അല്ലെങ്കിൽ നിക്ഷേപം മനഃപൂർവമായി തിരിച്ചടയ്ക്കാത്തത്, വാഗ്ദാനം ചെയ്ത സേവനങ്ങൾ നൽകാത്തത് എന്നിവ പി.ഐ.ഡി ആക്റ്റ് അനുസരിച്ച് കുറ്റകരം ആണ്. ആക്റ്റ് അനുസരിച്ച്, ഇത്തരം സ്ഥാപനങ്ങളുടെ അല്ലെങ്കിൽ ഇത്തരം സ്ഥാപനങ്ങളുടെ പ്രൊമോട്ടർ, ഡയറക്ടർ, പങ്കാളി, മാനേജർ അല്ലെങ്കിൽ അംഗത്തിന്റെ വസ്തുവകകൾ വീണ്ടെടുക്കുന്നതിനു വിപുലമായ അധികാരങ്ങൾ സംസ്ഥാന സർക്കാരുകൾക്ക് നൽകിയിട്ടുണ്ട്. അതിലുപരിയായി നിർദ്ദിഷ്ട കോടതികളുടെ ഉത്തരവുകൾക്കനുസൃതമായി അവയെ വിനിയോഗിക്കുകയും അതിൽ നിന്നുള്ള വരുമാനം നിക്ഷേപകർക്ക് വിതരണം ചെയ്യുകയും ചെയ്യാം.

19. നോൺ ബാങ്കിങ് ഫൈനാൻസ് കമ്പനി (എൻ.ബി.എഫ്.സി) എന്താണ്? ഡിപോസിറ്റുകള് സ്വീകരിക്കാൻ ആർ.ബി.ഐ അധികാരപ്പെടുത്തിയിട്ടുള്ള എൻ.ബി.എഫ്.സികൾ ഏതെല്ലാം ആണ്?

എൻ.ബി.എഫ്.സി. എന്നതു ഒരു ധനകാര്യ സ്ഥാപനമാണ്. അത് വായ്പ നൽകൽ അല്ലെങ്കിൽ നിക്ഷേപം എടുക്കൽ ചെയ്യുന്ന ഒരു കമ്പനിയോ അല്ലെങ്കിൽ നോൺബാങ്കിംഗ് സ്ഥാപനമോ ആണ്. എന്നാൽ അതിന്റെ മുഖ്യ ബിസിനസ്സിൽ കൃഷി, കർഷകപ്രവർത്തനം, വ്യാവസായിക പ്രവർത്തനം, ട്രേഡ്, സ്ഥായിയായ സ്വത്തിന്റെ വിൽക്കൽ വാങ്ങൽ എന്നിവ ഉൾപ്പെടില്ല. (ആർബിഐ ആക്റ്റ് 45IA(f) വിഭാഗം കാണുക.)കുറച്ച് എൻ.ബി.എഫ്.സികൾക്ക് മാത്രമേ പൊതുജനങ്ങളിൽ നിന്ന് നിക്ഷേപം സ്വീകരിക്കാൻ അനുമതി ലഭിച്ചിട്ടുള്ളൂ. നിക്ഷേപം സ്വീകരിക്കുന്നതിന് അനുമതിയുള്ള എൻ.ബി.എഫ്.സികളുടെ ലിസ്റ്റിനു വേണ്ടി ഇവിടെ ക്ലിക്ക് ചെയ്യുക .ചില സമയങ്ങളിൽ, പൊതു നിക്ഷേപങ്ങൾ സ്വീകരിക്കുന്നതിൽ നിന്ന് ചില കമ്പനികളെ വിലക്കാറുണ്ട്. പൊതുനിക്ഷേപങ്ങൾ സ്വീകരിക്കുന്നതിൽ നിന്നും നിരോധിക്കപ്പെട്ട എൻ.ബി.എഫ്.സികളുടെ ലിസ്റ്റിനു വേണ്ടിഇവിടെ ക്ലിക്ക് ചെയ്യുക.റിസർവ് ബാങ്ക് ഈ ലിസ്റ്റുകൾ അപ്ഡേറ്റ് ചെയ്യാറുണ്ട്. എൻ.ബി.എഫ്.സികളിൽ പണം നിക്ഷേപിക്കുന്നതിനു മുമ്പായി ഈ ലിസ്റ്റുകൾ പരിശോധിക്കണം എന്ന് പൊതുജനങ്ങളെ ഉപദേശിക്കുന്നു.

20. ബാങ്കുകളുടേതുപോലുള്ള പ്രവർത്തനങ്ങളാണ് എൻ.ബി.എഫ്.സികൾ ചെയ്യുന്നത്. ബാങ്കുകളും എൻ.ബി.എഫ്.സികളും തമ്മിലുള്ള വ്യത്യാസമെന്താണ്?

എൻ.ബി.എഫ്.സികൾ കടം കൊടുക്കുകയും നിക്ഷേപം ചെയ്യുകയും ചെയ്യുന്നതുകൊണ്ട് അവരുടെ പ്രവർത്തനങ്ങൾ ബാങ്കുകൾക്ക് സമാനമാവുന്നു, എങ്കിലും താഴെ പറയുന്നതുപോലെ കുറച്ച് വ്യത്യാസങ്ങൾ ഉണ്ട്

1. ചില അംഗീകൃത എൻ.ബി.എഫ്.സികൾക്ക് മാത്രമേ നിക്ഷേപം സ്വീകരിക്കാനാകൂ.

2. എൻ.ബി.എഫ്.സികൾ ഡിമാന്റ് ഡെപ്പോസിറ്റ് സ്വീകരിക്കാൻ പാടില്ല.

3. എൻ.ബി.എഫ്.സികൾ പേയ്മെന്റ് & സെറ്റിൽമെന്റ് സിസ്റ്റത്തിന്റെ ഭാഗം അല്ല, അതിനാൽ ചെക്കുകൾ ഇഷ്യൂ ചെയ്യാൻ പാടില്ല;

4. ബാങ്ക് ഡെപ്പോസിറ്റുകൾ ഡെപ്പോസിറ്റ് ഇൻഷുറൻസ് ആൻഡ് ക്രെഡിറ്റ് ഗ്യാരണ്ടി കോർപ്പറേഷന്റെ ഡെപ്പോസിറ്റ് ഇൻഷ്വറൻസ് വഴി സംരക്ഷിക്കപ്പെട്ടിരിക്കുന്നു. എന്നാൽ എൻ.ബി.എഫ്.സികളുടെ നിക്ഷേപങ്ങൾക്ക് ഇത് ലഭ്യമല്ല.

5. എൻ ബി എഫ് സികൾ ആർബിഐ നിർദ്ദേശിച്ചിട്ടുള്ള പരിധിക്കപ്പുറം നിക്ഷേപം സ്വീകരിക്കാനും പലിശ നൽകാനും പാടില്ല.

21. എൻ.ബി.എഫ്.സിയിൽ ഡെപ്പോസിറ്റ് ഇടുന്നതിനു മുമ്പ് ഒരു നിക്ഷേപകൻ എന്ത് മുൻകരുതൽ ആണ് എടുക്കേണ്ടത്?

എൻ.ബി.എഫ്.സിയിൽ നിക്ഷേപം നടത്താൻ ആഗ്രഹിക്കുന്ന ഒരു നിക്ഷേപകൻ നിക്ഷേപം നടത്തുന്നതിന് മുൻപായി താഴെപ്പറയുന്ന മുൻകരുതലുകൾ എടുക്കേണ്ടതാണ്: p> 1. എൻ.ബി.എഫ്.സി ആർബിഐയിൽ റജിസ്റ്റർ ചെയ്തിട്ടുണ്ടെന്നും നിക്ഷേപങ്ങൾ സ്വീകരിക്കാൻ ആർ ബി ഐ പ്രത്യേകമായി അധികാരപ്പെടുത്തിയിട്ടുണ്ടെന്നും ഉറപ്പാക്കാം. നിക്ഷേപങ്ങൾ സ്വീകരിക്കുന്നതിന് അധികാരം ഉള്ള എൻ.ബി.എഫ്.സികളുടെ പട്ടിക ഇവിടെ കാണാംwww.rbi.org.in → സൈറ്റ്മാപ്പ് → എൻ.ബി.എഫ്.സി പട്ടിക . . നിക്ഷേപകൻ നിക്ഷേപം സ്വീകരിക്കുന്നതിന് അധികാരം ഉള്ള എൻ.ബി.എഫ്.സികളുടെ ലിസ്റ്റ് പരിശോധിക്കണം. കൂടാതെ നിക്ഷേപം സ്വീകരിക്കുന്നത് നിരോധിക്കപ്പെട്ട എൻ.ബി.എഫ്.സികളുടെ പട്ടികയിൽ അതില്ലെന്ന് ഉറപ്പുവരുത്തുകയും ചെയ്യണം. ആ പട്ടിക ഇവിടെ നൽകിയിരിക്കുന്നു www.rbi.org.in →സൈറ്റ്മാപ്പ് → എൻ.ബി.എഫ്.സി പട്ടിക → എൻ ബി എഫ് സികൾ (ചാപ്റ്റർ IIIB, IIIC എന്നിവയുടെ കീഴിൽ നിരോധിത ഉത്തരവുകൾ, വൈൻഡിങ് അപ്പ് പെറ്റിഷനുകൾ, കോടതി കേസുകൾ എന്നിവ നേരിടുന്ന എൻ.ബി.എഫ്.സികൾ).

2. റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യയിൽ നിന്നുമുള്ള സർട്ടിഫിക്കറ്റ് ഓഫ് രജിസ്ട്രേഷൻ എൻ.ബി.എഫ്.സികൾ അവരുടെ സ്ഥാപനത്തിലെ പ്രമുഖമായ സ്ഥലത്ത് പ്രദർശിപ്പിച്ചിരിക്കുന്നു. എൻ.ബി.എഫ്.സിക്ക് നിക്ഷേപങ്ങൾ സ്വീകരിക്കാൻ ആർ.ബി.ഐ പ്രത്യേകാധികാരം നൽകിയിട്ടുണ്ടെന്നു ഈ സർട്ടിഫിക്കറ്റിൽ പ്രതിഫലിക്കണം. എൻ ബി എഫ് സിക്ക് നിക്ഷേപങ്ങൾ സ്വീകരിക്കാൻ അധികാരം ഉണ്ടെന്നു ഉറപ്പാക്കാൻ ഡിപോസിറ്റർമാർ സർട്ടിഫിക്കറ്റ് സൂക്ഷ്മമായി പരിശോധിക്കണം

3. എൻ.ബി.എഫ്.സികൾ നിക്ഷേപകന് നല്കാൻ പാടുള്ള ഏറ്റവും ഉയർന്ന പലിശനിരക്ക് 12.5% ആണ്.

4. കമ്പനിയിൽ നിക്ഷേപിച്ച എല്ലാ ഡെപ്പോസിറ്റുകളുടേയും രസീത് നിക്ഷേപകൻ നിർബന്ധമായും വാങ്ങണം. ഈ രസീത് കമ്പനി അംഗീകരിച്ച ഒരു ഉദ്യോഗസ്ഥൻ ഒപ്പിടണം, ഡെപ്പോസിറ്റ് തീയതി, നിക്ഷേപകന്റെ പേര്, വാക്കുകളിലും അക്കങ്ങളിലും നിക്ഷേപക തുക, കണക്കുകൾ, പലിശനിരക്ക്, മെച്യുരിറ്റി തീയതി, തുക എന്നിവ രേഖപ്പെടുത്തണം.

5. ബ്രോക്കർമാർ / ഏജന്റുമാർ എന്നിവർ എൻ.ബി.എഫ്.സികൾക്കായി പൊതു നിക്ഷേപങ്ങൾ ശേഖരിക്കുമ്പോൾ, നിക്ഷേപകർ ബ്രോക്കർമാർ / ഏജന്റുമാർക്ക് എൻ.ബി.എഫ്.സി. അംഗീകാരം നൽകിയിട്ടുള്ളതായി സ്വയം തൃപ്തിപ്പെടുത്തണം.

6. പൊതു നിക്ഷേപങ്ങൾക്ക് സുരക്ഷിതത്വം ഇല്ലെന്നും എൻ.ബി.എഫ്.സികളുടെ നിക്ഷേപകർക്ക് ഡെപ്പോസിറ്റ് ഇൻഷുറൻസ് സൗകര്യം ലഭ്യമല്ലെന്നും നിക്ഷേപകൻ മനസിലാക്കണം.

7. കമ്പനിയുടെ സാമ്പത്തിക സ്ഥിതി, കമ്പനി നൽകുന്ന പ്രസ്താവനകൾ, അഭിപ്രായങ്ങൾ, കമ്പനി സ്വീകരിച്ച നിക്ഷേപങ്ങളുടെ തിരിച്ചടയ്ക്കൽ, കമ്പനിയുടെ ബാധ്യതകളുടെ തീർപ്പാക്കൽ എന്നിവയ്ക്ക് റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ ഉത്തരവാദിത്തം എടുക്കുന്നതോ ഉറപ്പ് നല്കുന്നതോ അല്ല.

22. എൻ.ബി.എഫ്.സികൾ ശേഖരിച്ച നിക്ഷേപങ്ങളുടെ തിരിച്ചടവിൽ അർ.ബി.ഐ ഉറപ്പു നൽകുന്നുണ്ടോ?

ഇല്ല. നിക്ഷേപങ്ങൾ ശേഖരിക്കാൻ എൻ.ബി.എഫ്.സിക്ക് അധികാരമുണ്ടെങ്കിലും എൻ.ബി.എഫ്.സിയുടെ നിക്ഷേപം തിരിച്ചടയ്ക്കുന്നതിൽ റിസർവ് ബാങ്ക് ഗ്യാരണ്ടീ നൽകുന്നില്ല. എൻ.ബി.എഫ്.സിയുമായി നിക്ഷേപം നടത്തുമ്പോൾ നിക്ഷേപകർ സ്വയം തീരുമാനങ്ങൾ എടുക്കേണ്ടതാണ്.

23. ഒരു എൻ.ബി.എഫ്.സി നിക്ഷേപം തിരിച്ചടയ്ക്കുന്നതിൽ വീഴ്ച് വരുത്തിയാൽ, നിക്ഷേപകർക്ക് എന്തു നടപടി സ്വീകരിക്കാം?

ഒരു എൻ.ബി.എഫ്.സി നിക്ഷേപം തിരിച്ചടയ്ക്കുന്നതിൽ പിഴവ് കാണിച്ചാൽ ഉടൻ തന്നെ നിക്ഷേപകൻ റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യയെ സമീപിക്കണം പരാതി സമർപ്പിക്കാൻ ഇവിടെ ക്ലിക്കുചെയ്യുക. പരാതിക്കാരന് നാഷണൽ കമ്പനി ലോ ട്രിബ്യൂണലിൽ (എൻസിഎൽടി) അല്ലെങ്കിൽ കൺസ്യൂമർ ഫോറത്തിൽ പരാതി നൽകാം, അല്ലെങ്കിൽ കോടതിയിൽ ഒരു സിവിൽ സ്യൂട്ട് ഫയൽ ചെയ്യുകയോ പോലീസിൽ പരാതി നൽകുകയോ ചെയ്യാം.

1. ഈ വെബ് സൈറ്റിലൂടെ എനിക്കു ഏത് തരത്തിലുള്ള പരാതികൾ സമർപ്പിക്കാൻ പറ്റും?

വിവിധ വ്യക്തികൾ, കമ്പനികൾ, ഇൻകോർപറേറ്റഡ് അല്ലാത്ത സ്ഥാപനങ്ങൾ മുതലായവയുടെ നിക്ഷേപങ്ങൾ/സ്കീമുകൾ എന്നിവയുമായി ബന്ധപ്പെട്ട ഏത് വിധത്തിലുമുള്ള പരാതികൾ രേഖപ്പെടുത്തുവാൻ സഹായിക്കുന്നതിനാണ് ഈ വെബ് സൈറ്റ്.

നിക്ഷേപമോ ഏതെങ്കിലും സ്കീം വഴി സ്വീകരിച്ച പണമോ തിരിച്ച് നൽകുന്നതിൽ വീഴ്ച വരുത്തുകയോ നിങ്ങളിൽ നിന്ന് നിയമവിരുദ്ധമായി പണം കൈപ്പറ്റുകയോ ചെയ്തിട്ടുള്ള ഏതെങ്കിലും വ്യക്തികൾ, കമ്പനികൾ, ഇൻകോർപറേറ്റഡ് അല്ലാത്ത സ്ഥാപനങ്ങൾ എന്നിവയ്ക് എതിരെ നിങ്ങൾക്ക് ഏതെങ്കിലും തരത്തിലുള്ള പരാതി ഉണ്ടെങ്കിൽ, ദയവായി വെബ് സൈറ്റിന്റെ ഹോം പേജിലെ “പരാതി സമർപ്പിക്കുക” എന്ന ടാബിൽ ക്ലിക്ക് ചെയ്ത് നിങ്ങളുടെ പരാതി രജിസ്റ്റർ ചെയ്യുക.

2. പരാതികൾ സമർപ്പിക്കുന്നതിനുള്ള രീതി എന്താണ്?

കമ്പനി ഏത് റെഗുലേറ്ററുടെ നിയന്ത്രണത്തിൻ കീഴിലാണെന്നത് മനസ്സിലാക്കി കഴിഞ്ഞാൽ, നിങ്ങൾക്ക് താഴെ കൊടുത്തിരിക്കുന്നതിൽ നിന്നും ശരിയായ റെഗുലേറ്ററെ തിരഞ്ഞെടുക്കാം:

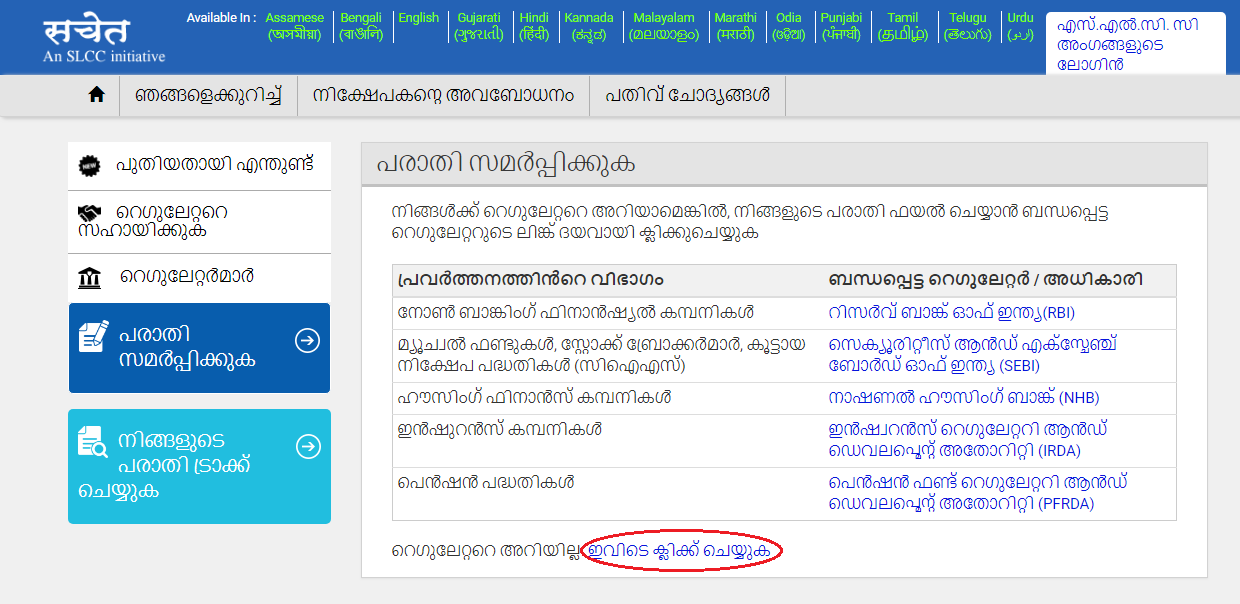

കമ്പനി ഏത് റെഗുലേറ്ററുടെ കീഴിലാണെന്ന് നിങ്ങൾക്ക് തിരിച്ചറിയാൻ കഴിയുന്നില്ലെങ്കിൽ, താഴെ കാണിച്ചിരിക്കുന്ന ലിങ്കിൽ ക്ലിക്കുചെയ്യാം.

ഈ സാഹചര്യത്തിൽ എസ്.എൽ.സി.സി വെബ് സൈറ്റ് അഡ്മിനിസ്ട്രേറ്റർ നിങ്ങളുടെ പരാതി ഏറ്റവും അനുയോജ്യമായ റെഗുലേറ്റർക്ക് നിർദ്ദേശിക്കുവാൻ ശ്രമിക്കും.

എന്നിരുന്നാലും, നിങ്ങളുടെ പരാതി കൂടുതൽ വേഗത്തിൽ പരിഹരിക്കുന്നതിന്, നിങ്ങൾക്ക് ശരിയായ റെഗുലേറ്ററെ അറിയാമെങ്കിൽ അതു തിരഞ്ഞെടുക്കാൻ ഉപദേശിക്കുന്നു.

3. പരാതി സമർപ്പിക്കുബോൾ ഞാൻ എന്റെ മൊബൈൽ നമ്പർ നൽകേണ്ടത് എന്തുകൊണ്ട്?

നിങ്ങളുടെ പരാതി നമ്പർ, പരാതിയുടെ തൽസ്ഥിതി എന്നിവ അറിയിക്കുന്നതിന് നിങ്ങളുടെ മൊബൈൽ നമ്പർ ഉപയോഗിക്കുന്നതാണ്

4. വെബ് സൈറ്റിൽ നൽകിയ പരാതികൾക്ക് എന്ത് സംഭവിക്കും?

ഈ വെബ് സൈറ്റിൽ സമർപ്പിച്ച പരാതി ഉടനെ തന്നെ ബന്ധപ്പെട്ട റെഗുലേറ്റർ അല്ലെങ്കിൽ ലോ എൻഫോഴ്സ്മെന്റ് അതോറിറ്റിക്ക് കൈമാറുന്നതും, അവർ അവരുടെ നടപടിക്രമങ്ങൾ അനുസരിച്ച് ആവശ്യമായ നടപടി എടുക്കുന്നതുമാണ്

5. എന്റെ പരാതി പരിഹരിക്കപ്പെടാൻ എത്ര ദിവസം ഞാൻ കാത്തിരിക്കണം?

റെഗുലേറ്റർമാർ / ലോ എൻഫോഴ്സ്മെന്റ് ഏജൻസികൾ പരാതികൾ ഉടനടി ശ്രദ്ധാപൂർവം പരിഗണിക്കുമെങ്കിലും പരാതിയുടെ തീർപ്പാക്കലിനു നിശ്ചിത സമയമില്ല. നിയമ നടപടിക്രമങ്ങളടക്കമുള്ള നിരവധി ഘടകങ്ങളെ ആശ്രയിച്ചായിരിക്കും പരാതിയുടെ തീർപ്പാക്കൽ.

6. എന്റെ പരാതിയെക്കുറിച്ച് എന്തെങ്കിലും അപ്ഡേറ്റുകൾ വേണമെങ്കിൽ ആരുമായാണ് ബന്ധപ്പെടേണ്ടത്?

നടപടിയെടുക്കുന്നതിന് വേണ്ടി നിങ്ങളുടെ പരാതി ബന്ധപ്പെട്ട അധികാരിക്ക് കൈമാറിക്കഴിഞ്ഞ ഉടൻ, നിങ്ങൾക്ക് ഇ-മെയിൽ, എസ്എംഎസ് മുഖേന അധികാരിയുടെ സമ്പർക്ക വിവരങ്ങൾ ലഭിക്കും. നിങ്ങളുടെ പരാതിയെക്കുറിച്ചുള്ള അപ്ഡേറ്റുകൾക്കായി നിങ്ങൾക്ക് ആ ഇമെയിൽ വിലാസത്തിൽ ബന്ധപ്പെടാം. അത്തരം സന്ദേശങ്ങളൊന്നും ലഭിച്ചില്ലെങ്കിൽ, പരാതി കിട്ടിയതായി അറിയിച്ചുകൊണ്ടുള്ള (രസീത്) ഇ-മെയിലിൽ നൽകിയിട്ടുള്ള ഇ-മെയിൽ വിലാസത്തിൽ നിങ്ങൾക്ക് എസ്.എൽ.സി.സി ടീമിനെ ബന്ധപ്പെടാവുന്നതാണ്.

7. എന്റെ പരാതിയുടെ തൽസ്ഥിതി എങ്ങനെ കാണാനാകും?

നിങ്ങളുടെ പരാതിയുടെ തൽസ്ഥിതി ഹോംപേജിലെ ‘നിങ്ങളുടെ പരാതി ട്രാക്ക് ചെയ്യുക’ ബട്ടണിലൂടെ നിങ്ങളുടെ ഇ-മെയിൽ ഐഡി / കോണ്ടാക്റ്റ് നമ്പർ / പരാതി നമ്പർ എന്നിവ നൽകി കാണാവുന്നതാണ്.

8. ദീർഘകാലത്തേക്ക് എന്റെ പരാതി പരിഹരിക്കപ്പെട്ടില്ലെങ്കിൽ എനിക്കൊരു റിമൈൻഡർ അയയ്ക്കാൻ കഴിയുമോ?

പരാതി ബന്ധപ്പെട്ട റെഗുലേറ്റർ / അധികാരിക്ക് അയച്ചുകഴിഞ്ഞാൽ ആ പരാതി എസ്.എൽ.സി.സി. വെബ് സൈറ്റിൽ നിന്നും നീക്കം ചെയ്യപ്പെടും. അതിനു ശേഷം നിങ്ങൾക്ക് വെബ് സൈറ്റ് വഴി റിമൈൻഡർ അയയ്ക്കാൻ കഴിയുകയില്ല. എങ്കിലും, ഇമെയിൽ, എസ്എംഎസ് മുഖേന നിങ്ങൾക്ക് ലഭിച്ചിട്ടുള്ള സമ്പർക്ക വിവരങ്ങൾ ഉപയോഗിച്ച് നിങ്ങൾക്ക് ബന്ധപ്പെട്ട ഏജൻസിയുമായി ബന്ധപ്പെടാവുന്നതാണ്. ഇനി അഥവാ, നിങ്ങളുടെ പരാതി രജിസ്റ്റർ ചെയ്ത് 30 ദിവസത്തിനു ശേഷവും എസ്.എൽ.സി.സി. ടീം നടപടിയൊന്നും എടുത്തിട്ടില്ലെങ്കിൽ (ഉദാഹരണം: ബന്ധപ്പെട്ട ഏജൻസിക്ക് കൈമാറ്റം ചെയ്യുക), ഒരു റിമൈണ്ടർ ബട്ടൺ വെബ് സൈറ്റിൽ പോപ്പ്-അപ്പ് ചെയ്യും. നിങ്ങളുടെ തീർപ്പാക്കാത്ത പരാതിയെ കുറിച്ച് എസ്.എൽ.സി.സി. ടീമിനെ ഓർമ്മിപ്പിക്കാൻ റിമൈൻഡർ ബട്ടണിൽ ക്ലിക്ക് ചെയ്യാം.

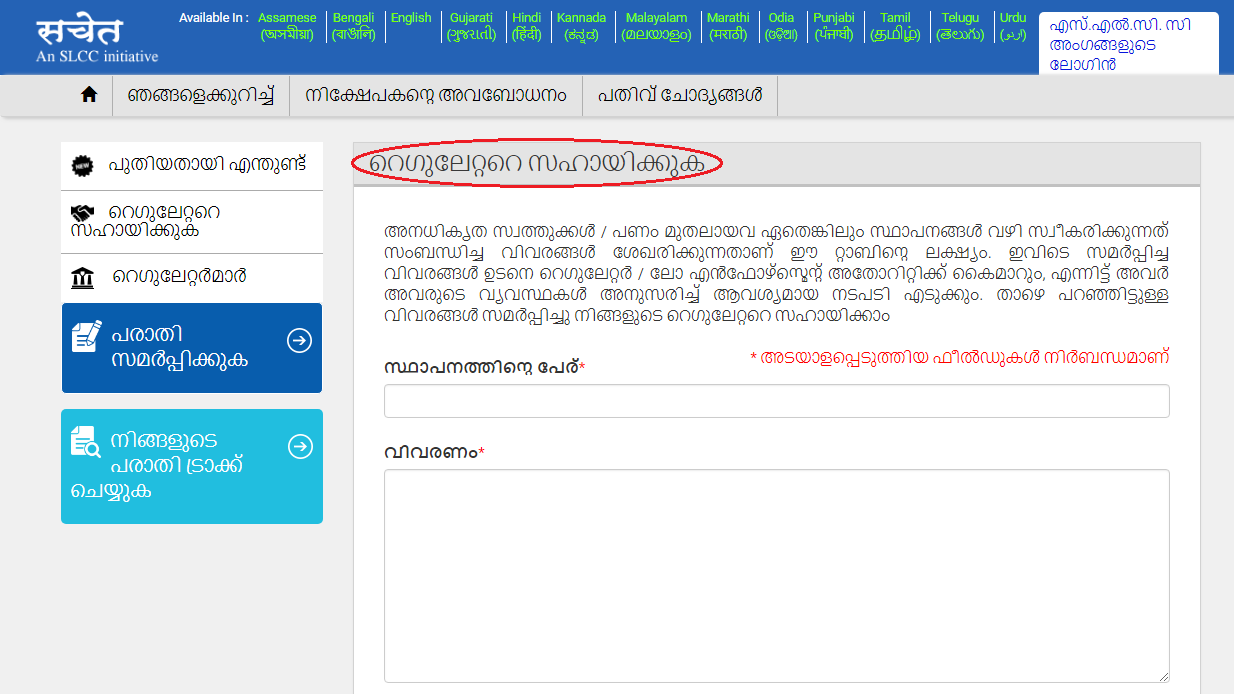

9. “റെഗുലേറ്ററെ സഹായിക്കുക” എന്നതിലൂടെ ഏതു തരത്തിലുള്ള വിവരങ്ങൾ എനിക്ക് പങ്കിടാം?

വിവിധ സ്കീമുകൾ വഴി അനധികൃതമായി നിക്ഷേപങ്ങളോ പണമോ സ്വീകരിക്കുന്നതായി സംശയിക്കപ്പെടുന്ന സ്ഥാപനങ്ങൾക്കെതിരായി നടപടിയെടുക്കുന്നതിനായി അവയെ സംബന്ധിച്ച വിവരങ്ങൾ ശേഖരിക്കുക എന്നതാണ് ഈ വെബ് സൈറ്റിന്റെ ലക്ഷ്യം. വിവിധ സ്കീമുകൾ വഴി നിക്ഷേപങ്ങളോ പണമോ സ്വീകരിക്കുന്നതായി സംശയിക്കപ്പെടുന്ന ഏതെങ്കിലും കാര്യം നിങ്ങളുടെ ശ്രദ്ധയിൽ പെട്ടിട്ടുണ്ടെങ്കിൽ, “റെഗുലേറ്ററെ സഹായിക്കുക” എന്നതിൽ ക്ലിക്ക് ചെയ്ത് പ്രസ്തുത വിവരം നിങ്ങൾക്ക് റെഗുലേറ്റർമാരെ അറിയിക്കാവുന്നതാണ്. നിങ്ങൾ നൽകുന്ന വിവരങ്ങൾക്ക് അവലംബം നൽകുന്ന രേഖകളും ചിത്രങ്ങളും വിവരങ്ങൾക്കൊപ്പം അറ്റാച്ച് ചെയ്യാവുന്നതാണ്. നിങ്ങൾ സമർപ്പിക്കുന്ന വിവരങ്ങൾ പരിശോധിക്കുകയും കൂടുതൽ നടപടികൾക്കായി ഉപയോഗിക്കുകയും ചെയ്യുന്നതാണ്.

10. വിവരങ്ങൾ പങ്കിടുമ്പോൾ എന്റെ പേര് പ്രദർശിപ്പിക്കാൻ ഞാൻ ആഗ്രഹിക്കുന്നില്ല. ചർച്ചാവേദിയിൽ അജ്ഞാതമായി പോസ്റ്റുചെയ്യാൻ കഴിയുമോ?

അതെ, നിങ്ങൾക്ക് വ്യക്തിഗതവിവരങ്ങൾ വെളിപ്പെടുത്താതെ വിവരങ്ങൾ പങ്ക് വെയ്ക്കാനുള്ള സ്വാതന്ത്ര്യം ഉണ്ട്.

11. വിവിധ റെഗുലേറ്റർമാരുടെ നിയമപരമായ ആധിപത്യമണ്ഡലങ്ങൾ ഏതൊക്കെയാണ്?

വിവിധ നിയമങ്ങൾ/ചട്ടങ്ങൾ പ്രകാരമാണ് റെഗുലേറ്റർമാർക്ക് അവരുടേതായ അധികാരങ്ങൾ ലഭിക്കുന്നത്. “റെഗുലേറ്റർമാർ” എന്ന ബ്ലോക്കിനു കീഴിൽ വിവിധ കമ്പനികളെ റെഗുലേറ്റർമാർ നിയന്ത്രിക്കാൻ ഉപയോഗിക്കുന്ന ആക്റ്റുകളെ കുറിച്ച് നിങ്ങൾക്ക് കൂടുതൽ വായിക്കാം.

വിവിധ റെഗുലേറ്റർമാരുടെ നിയമങ്ങൾ താഴെയുള്ള “നിയമങ്ങൾ” എന്ന ലിങ്ക് വഴി കാണാവുന്നതാണ്:

ഈ ലിങ്ക് നിക്ഷേപങ്ങൾ സ്വീകരിക്കുന്നതുമായി ബന്ധപ്പെട്ട ഏറ്റവും പുതിയ നിയമങ്ങളും പ്രസ് റിലീസുകളും നൽകുന്നതാണ്. ഒരു പരാതി ഫയൽ ചെയ്യുന്നതിനു മുമ്പ് നിങ്ങൾ ഉചിതമായ നിയമങ്ങൾ വായിക്കണമെന്ന് അനുശാസിക്കുന്നു, കാരണം ബന്ധപ്പെട്ട കമ്പനി ഏതെങ്കിലും നിയമങ്ങൾ ലംഘിക്കുന്നുണ്ടോ ഇല്ലയോ എന്ന് അറിയാൻ ഇത് നിങ്ങളെ സഹായിക്കും